BUILDING COMMUNITIES TOGETHER

Lindsay

Peterborough

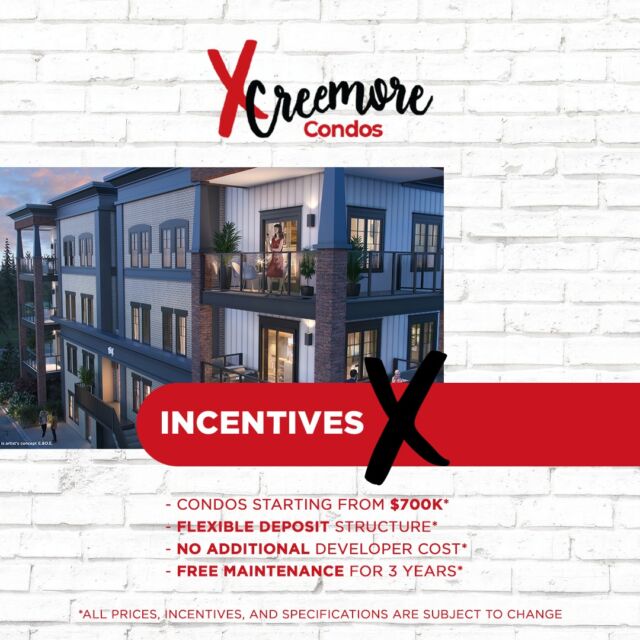

Welcome to Issue 7 of the Creemore Courier, MDM’s newsletter keeping you up to date with all the progress on […]

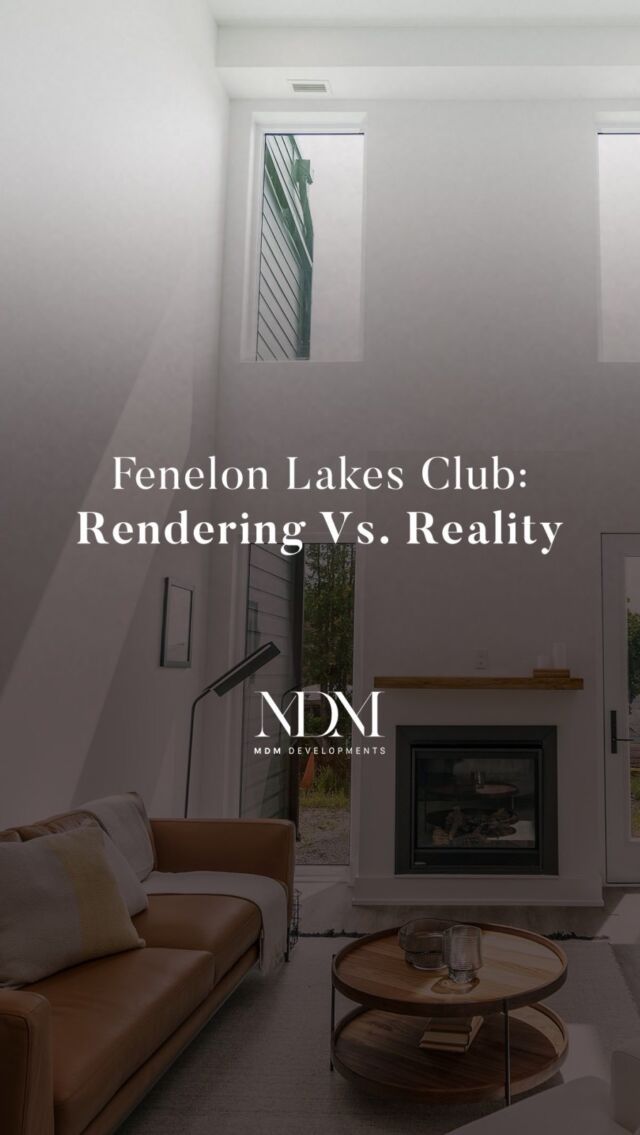

Welcome to Issue 7 of the FLC News, MDM’s newsletter keeping you up to date with all the progress on […]

Welcome to Issue 6 of the Creemore Courier, MDM’s newsletter keeping you up to date with all the progress on […]

You are now registered to receive updates from MDM.